Paiement fractionné : Comment PayPal s’adapte pour rivaliser avec les leaders du BNPL

En Bref

- Le paiement fractionné s’impose comme une brique standard des solutions de paiement en e-commerce, sous l’étiquette BNPL et la promesse “achat maintenant payer plus tard”.

- En France, le BNPL est souvent présenté comme un marché autour de 4,5 milliards d’euros par an, avec 10 à 15% des sites e-commerce proposant déjà une facilité en plusieurs fois.

- PayPal tente de capitaliser sur son rôle historique de portefeuille numérique pour intégrer un financement à court terme au plus près du bouton “Payer”, sans casser le parcours d’achat.

- La concurrence se joue autant sur l’acceptation marchande, le risque et la conformité que sur l’experience utilisateur (décision, gestion des échéances, support).

- La régulation rapproche progressivement le paiement fractionné du marché du crédit, ce qui change les coûts, les contrôles et la façon d’informer le client.

Le 7 juin 2026, le paiement fractionné n’est plus un “extra” marketing réservé à quelques pure players : il s’affiche comme une option attendue au moment de régler en ligne, au même titre qu’une carte bancaire ou un wallet. Dans ce paysage BNPL (“buy now, pay later”), PayPal se trouve dans une position atypique : déjà massivement adopté pour payer, mais challengé sur le terrain du financement à court terme par des spécialistes qui ont bâti leur croissance sur l’intégration marchande, la décision instantanée et des parcours optimisés.

Le sujet dépasse la simple facilité “achat maintenant payer plus tard”. Il touche au taux de conversion des e-commerçants, au partage des frais, à la gestion du risque, et à la manière dont la technologie financière redessine le marché du crédit à l’échelle micro : des montants modestes, des durées courtes, et une promesse de simplicité. Pour rivaliser, PayPal doit réussir une équation : rester fluide côté client, être rentable côté marchands, et absorber un cadre réglementaire qui s’épaissit.

Paiement fractionné et BNPL : un changement structurel des solutions de paiement en e-commerce

Le paiement fractionné s’est installé parce qu’il répond à une mécanique simple du commerce en ligne : une hésitation au moment du panier. Sur un site e-commerce, le prix total est visible, les frais de livraison s’ajoutent, et la décision se joue parfois à quelques secondes près. En proposant de découper le montant en 3 ou 4 échéances, la dépense devient plus “digérable” dans le budget mensuel, même si le prix final ne change pas.

Ce mouvement s’observe dans la manière dont les pages de paiement sont conçues. Les solutions de paiement modernes cherchent à réduire les abandons : moins d’étapes, moins de redirections, moins de champs à remplir. Le BNPL a profité de cette obsession de la friction : affichage d’une mensualité sous le prix, calcul automatique, et validation quasi instantanée. Dans la pratique, la valeur perçue se concentre sur l’immédiateté : achat maintenant payer plus tard, sans la sensation d’entrer dans un dossier de crédit traditionnel.

Des cas d’usage concrets : panier “moyen” et achat d’équipement

Les usages les plus fréquents se situent entre le petit luxe accessible et l’équipement domestique : smartphone milieu de gamme, casque audio, électroménager compact, mobilier, billets de transport, ou encore dépenses saisonnières comme les fournitures. Sur ces catégories, le paiement fractionné agit comme un levier de conversion, car il limite l’arbitrage entre “acheter” et “reporter”.

Pour un marchand, l’intérêt ne se limite pas à la conversion. Le BNPL peut aussi déplacer la demande vers des paniers plus élevés, car l’acheteur compare des mensualités plutôt qu’un total. Ce mécanisme peut augmenter la valeur moyenne de commande, mais il impose une vigilance : plus le montant grimpe, plus l’exposition au risque (fraude, défaut, contestation) s’accroît, et plus les contraintes réglementaires se rapprochent du marché du crédit.

Chiffres de marché et point de tension réglementaire

Dans l’écosystème français, le BNPL est souvent décrit comme un segment déjà significatif : un volume annuel autour de 4,5 milliards d’euros et une présence sur 10 à 15% des sites e-commerce. Ces ordres de grandeur, largement repris dans des dossiers sectoriels, expliquent pourquoi les acteurs de la technologie financière s’y positionnent : la croissance se fait par la distribution, donc par l’intégration chez les marchands.

La tension vient du statut du produit. Plus le paiement fractionné ressemble à un financement à court terme, plus la question de l’information client, de l’évaluation de solvabilité et du traitement des incidents devient centrale. Ce cadrage modifie les interfaces : écrans d’information, échéanciers détaillés, et messages de prévention. Le BNPL gagne en maturité quand il accepte d’être traité comme un produit financier à part entière, avec des garde-fous opérationnels.

PayPal et le paiement fractionné : intégration produit, parcours client et bataille de l’experience utilisateur

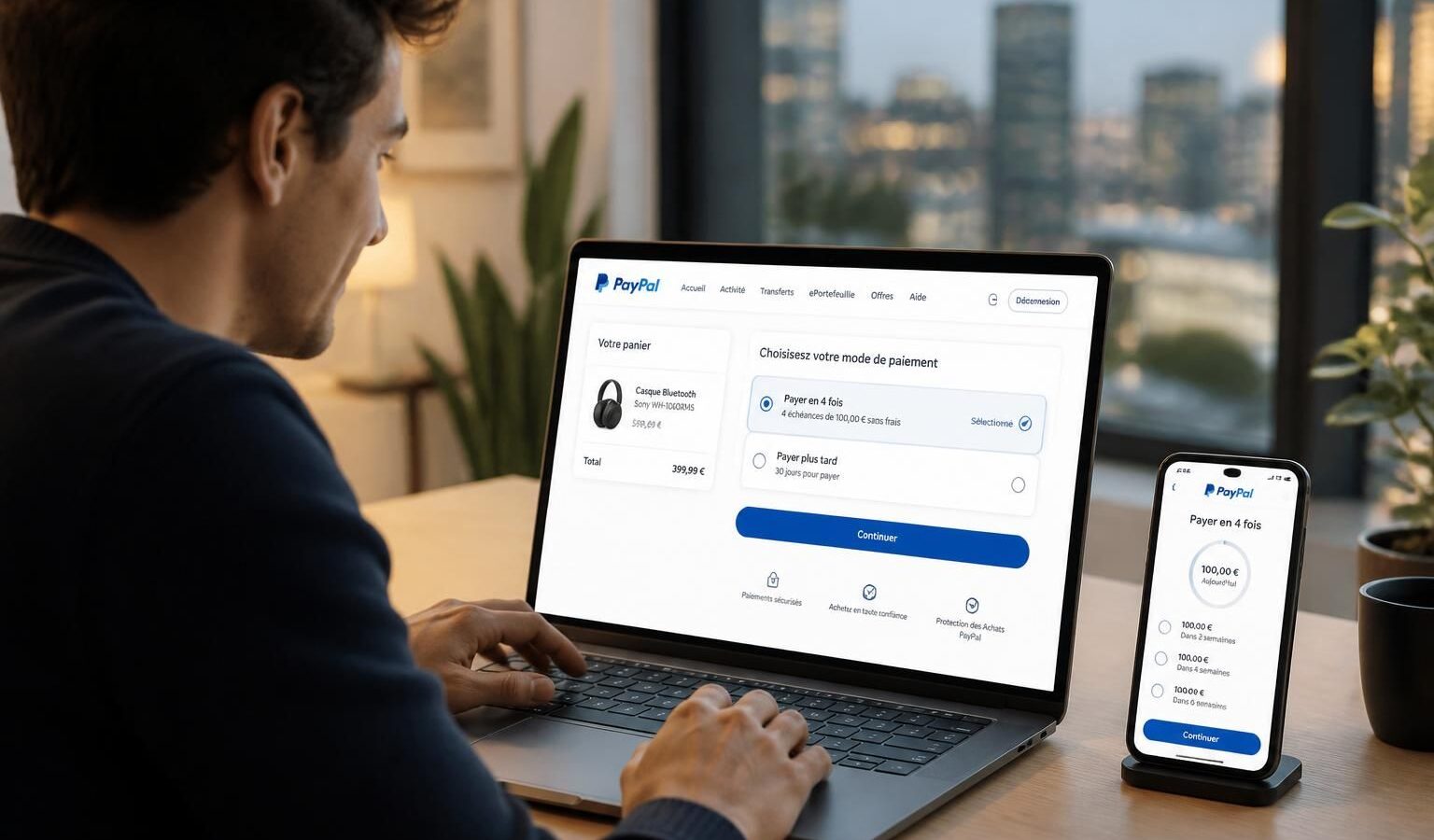

PayPal a un atout rare : son point d’entrée naturel est déjà le paiement. Là où certains spécialistes du BNPL doivent convaincre un marchand d’ajouter un nouveau bouton et d’éduquer le client, PayPal peut insérer le paiement fractionné dans un environnement déjà familier. L’enjeu consiste à proposer un achat maintenant payer plus tard sans complexifier le geste initial : se connecter, choisir un moyen, confirmer.

Dans une logique méthodique de transformation numérique, la réussite se mesure sur des indicateurs très concrets : le nombre d’écrans, la clarté du coût total, la capacité à gérer une échéance manquée, et la qualité des notifications. L’experience utilisateur n’est pas un vernis : c’est une mécanique de réduction des appels au support, des contestations et des abandons de panier.

Ce que PayPal doit optimiser pour être crédible face aux leaders BNPL

Pour rivaliser, l’interface doit rendre lisible l’échéancier sans noyer l’utilisateur sous des conditions. Cela passe par des choix de design : un récapitulatif des dates de prélèvement, un aperçu du montant dû ce mois-ci, et un accès facile aux paramètres. Une mauvaise implémentation crée un “effet surprise” lors du prélèvement suivant, ce qui alimente les litiges et fragilise la confiance.

La gestion post-achat compte autant que l’activation. Un paiement fractionné performant doit permettre de suivre les échéances, d’obtenir une preuve de paiement, de traiter un retour marchandise, et de comprendre comment le remboursement recalcule le calendrier. Dans la vraie vie du e-commerce, les retours ne sont pas des exceptions : mode, high-tech et équipement en dépendent fortement.

Exemples d’optimisation côté client et côté marchand

Côté client, le parcours idéal donne une réponse rapide sans multiplier les validations. Un financement à court terme se juge sur la vitesse et la transparence, car il est déclenché au dernier moment, quand l’attention est maximale. Les notifications doivent être utiles : rappel avant prélèvement, confirmation après paiement, et message clair en cas d’échec bancaire.

Côté marchand, l’intégration doit rester simple : modules e-commerce, documentation claire, compatibilité avec les tunnels de paiement existants et suivi des transactions. Le marchand ne veut pas un produit de plus à gérer, mais un bouton qui améliore le taux de conversion et réduit le risque. L’arbitrage se joue souvent sur les frais, la couverture en cas de fraude et la capacité à gérer les litiges rapidement.

Dans cette bataille, PayPal bénéficie aussi d’un avantage d’habitude : beaucoup d’utilisateurs associent déjà PayPal à la sécurité et à la protection des achats. Si le paiement fractionné s’aligne sur ces attentes (preuves, médiation, visibilité), l’adoption peut suivre. Si l’option paraît “collée” au produit historique sans cohérence de gestion, la concurrence aura un angle d’attaque immédiat.

Concurrence BNPL : Klarna, Affirm, Afterpay/Clearpay et la pression des wallets et des banques

Le terme BNPL regroupe des modèles différents, mais tous cherchent la même chose : être présents au moment du paiement, sur le maximum de marchands. La concurrence est donc une compétition de distribution, de coût d’acquisition et de performance opérationnelle. Les acteurs spécialisés ont souvent une longueur d’avance sur certains points : partenariats e-commerce, marketing cofinancé, et moteurs de décision optimisés pour des réponses en quelques secondes.

Le marché est aussi tiraillé par un autre phénomène : l’entrée des wallets et des réseaux de cartes sur le terrain des paiements étalés. Quand un grand acteur du paiement propose une option “en plusieurs fois”, l’adoption peut être rapide parce que le produit se trouve déjà dans la main du client. PayPal se situe précisément dans cet entre-deux, ce qui l’oblige à être excellent sur l’exécution pour éviter l’effet “me-too”.

Tableau comparatif : critères mesurables pour choisir une solution BNPL

| Critère mesurable | Ce que cela change | Valeurs typiques observées | Impact sur l’experience utilisateur |

|---|---|---|---|

| Nombre d’échéances | Flexibilité du financement à court terme | 3x, 4x, parfois 10x selon offres | Lisibilité du calendrier et compréhension du coût |

| Délai de décision | Fluidité au checkout | Quelques secondes à moins d’une minute | Réduction de l’abandon de panier |

| Gestion des retours | Recalcul des échéances et remboursements | Remboursement total/partiel avec ajustement | Moins de litiges et de tickets support |

| Dispositifs antifraude | Risque et coûts pour le marchand | Scores internes, 3-D Secure selon contexte | Moins de frictions si bien calibré |

Panorama des acteurs et de leurs logiques d’intégration

Klarna s’est imposé en Europe avec des intégrations marchandes très visibles et des parcours orientés conversion. Affirm est fortement associé au marché nord-américain, souvent positionné sur des montants plus élevés et des durées plus longues selon les partenariats. Afterpay, connu aussi sous le nom Clearpay selon les pays, a popularisé le format en plusieurs échéances courtes dans de nombreux checkouts.

Face à ces acteurs, PayPal doit convaincre qu’il n’ajoute pas seulement une option, mais qu’il fournit un ensemble complet : paiement, gestion, support, et éventuellement protection. La concurrence ne se limite pas aux spécialistes BNPL. Les banques traditionnelles défendent leur place via des cartes à débit différé, des crédits renouvelables encadrés, ou des options de paiement en plusieurs fois proposées au niveau de la carte, ce qui déplace le débat vers le marché du crédit et ses règles.

La bataille se joue aussi sur l’international. Un marchand qui vend dans plusieurs pays préfère souvent une solution unique, capable de gérer les spécificités locales (devises, moyens de paiement, exigences réglementaires). PayPal, déjà présent mondialement, peut transformer cette couverture en argument si l’option de paiement fractionné suit la même logique de déploiement et de support.

BNPL et marché du crédit : conformité, gestion du risque et responsabilisation des parcours

À mesure que le paiement fractionné devient massif, la frontière avec le crédit à la consommation attire l’attention des régulateurs. La logique est simple : si un produit permet d’étaler une dépense, il doit encadrer l’information du client et limiter les dérives, notamment pour les profils vulnérables. Cette évolution ne transforme pas seulement les textes : elle change les écrans, les délais, et les obligations de traçabilité.

Selon la Banque de France, dans son rapport annuel 2023 publié le 19 avril 2024, l’endettement des ménages et les conditions de financement restent des sujets structurants de stabilité financière, ce qui nourrit l’attention portée aux formes de crédit qui se diffusent dans le commerce. Dans le BNPL, la difficulté vient du caractère “incrémental” : de petites échéances qui s’additionnent, parfois sur plusieurs marchands, avec une visibilité imparfaite côté consommateur.

Décision, scoring et prévention : le rôle de la technologie financière

La technologie financière permet une décision rapide en s’appuyant sur des signaux : historique de paiement, cohérence des données, comportement transactionnel, signaux de fraude. Plus le scoring est strict, plus la fraude et le défaut peuvent baisser, mais la conversion peut aussi en souffrir. Le calibrage devient une discipline : il faut accepter suffisamment pour être utile, refuser suffisamment pour rester viable.

La prévention passe également par l’interface. Afficher un échéancier clair, rappeler les dates, et rendre accessibles les conditions essentielles réduit les incompréhensions. Un produit BNPL bien conçu inclut aussi des mécanismes de limitation : plafonds dynamiques, restrictions en cas d’incident, et parcours de résolution en cas de difficulté de paiement. Ces choix ont une traduction immédiate sur les coûts opérationnels.

Vie privée, cookies et consentement : un parallèle instructif

La montée en puissance du BNPL coïncide avec une exigence accrue sur la donnée : consentement, minimisation, transparence. Sur le web, les bandeaux de cookies ont rendu visible une réalité technique : mesure d’audience, prévention de la fraude, personnalisation. Google détaille par exemple les finalités de collecte et la distinction entre contenus personnalisés et non personnalisés dans ses outils de confidentialité, avec des options explicites d’acceptation ou de refus, comme présenté sur g.co/privacytools (consulté via les pages d’aide et paramètres).

Dans le paiement fractionné, la comparaison est utile : l’utilisateur tolère la collecte de certaines données si la finalité est compréhensible (sécurité, lutte contre la fraude, exécution du paiement), et se braque si la logique devient opaque. Pour PayPal comme pour les spécialistes BNPL, la confiance est un actif opérationnel : moins de contestations, plus d’acceptation, et une relation client moins coûteuse à maintenir.

Stratégie PayPal pour rivaliser : distribution, partenariats marchands et innovation produit autour du financement à court terme

Pour s’imposer face aux leaders du BNPL, PayPal doit activer trois leviers simultanément : la distribution chez les marchands, la compétitivité économique, et une expérience de gestion des échéances au niveau des meilleurs standards du secteur. La distribution se gagne souvent via les plateformes e-commerce, les PSP, et les intégrateurs. Une présence native dans les modules les plus utilisés fait la différence, car elle réduit le coût et le délai de déploiement.

Le levier économique est sensible. Dans le BNPL, le marchand paie généralement des frais pour offrir cette facilité, car l’objectif est d’augmenter la conversion et le panier. Si les frais sont trop élevés, l’option est réservée aux produits à forte marge. Si le modèle est trop agressif, le risque explose. PayPal, qui traite déjà des volumes de paiement, peut jouer sur des synergies industrielles, mais la concurrence impose une discipline de prix.

Checklist opérationnelle : ce que les marchands attendent d’un BNPL intégré à PayPal

- Activation rapide dans le back-office et compatibilité avec le checkout existant.

- Affichage clair des échéances dès la page produit et au panier.

- Gestion standardisée des remboursements et des retours, avec recalcul automatique.

- Outils antifraude cohérents avec ceux du paiement carte et du wallet.

- Reporting : taux d’acceptation, taux de défaut, contestations et coûts associés.

- Support marchand réactif avec procédures documentées pour les litiges.

Une bataille qui se joue aussi sur l’après-achat

Le paiement fractionné est souvent vendu comme un moment de paiement. Dans la réalité, il devient un service sur plusieurs semaines. Une application qui permet de déplacer une date, de payer par anticipation, ou de comprendre l’impact d’un remboursement sur les prochaines échéances diminue les frictions. Ce type d’outillage fait partie de l’experience utilisateur, même si l’utilisateur ne le découvre qu’en cas de besoin.

Le positionnement de PayPal peut également tirer parti de sa place dans l’écosystème : protection des achats, historique transactionnel, et capacité à centraliser plusieurs moyens de paiement. Si l’outil de gestion BNPL reste au même niveau de clarté que le reste du compte PayPal, l’adoption progresse sans effort d’apprentissage majeur. Par conséquent, la priorité produit se situe sur la cohérence : mêmes codes, mêmes garanties perçues, même niveau d’assistance.

On en dit Quoi ?

PayPal a une carte maîtresse pour le paiement fractionné : la proximité avec le moment de paiement, déjà ancré dans les habitudes. La concurrence BNPL reste plus avancée sur certains détails d’exécution, surtout sur la mise en avant chez les marchands et l’optimisation conversion, ce qui oblige PayPal à être irréprochable sur la gestion des échéances et des retours. La régulation qui rapproche le BNPL du marché du crédit va favoriser les acteurs capables de standardiser conformité, contrôle du risque et support, à grande échelle. Pour un e-commerçant, l’option la plus rationnelle est celle qui améliore la conversion sans créer une charge de litiges et de remboursements difficile à absorber.

Le paiement fractionné BNPL est-il un crédit à la consommation ?

Le BNPL se situe souvent à la frontière du crédit, car il s’agit d’un financement à court terme qui étale le paiement. Selon les pays et les modalités (durée, frais, vérifications), le cadre juridique peut rapprocher le produit du crédit conso, avec des obligations d’information et de prévention renforcées. Les écrans, le support et la gestion des incidents en sont directement impactés.

Qu’est-ce qui fait la différence entre PayPal et un spécialiste du BNPL au checkout ?

PayPal part avec l’avantage d’une base d’utilisateurs et d’un geste de paiement déjà connu, ce qui peut réduire la friction. Un spécialiste BNPL se distingue souvent par une mise en avant très forte chez les marchands, des parcours optimisés conversion et des options dédiées (échéanciers, retours, reporting). Le choix dépend du niveau d’intégration, des frais, et de la qualité de gestion après l’achat.

Quels risques pour un marchand qui active une option d’achat maintenant payer plus tard ?

Les principaux risques concernent la fraude, les contestations et la complexité des retours, qui peuvent augmenter la charge opérationnelle. Il faut aussi surveiller l’impact sur les coûts (frais de la solution, support) et sur l’image de marque si la compréhension des échéances est insuffisante. Un bon dispositif inclut un reporting clair, des règles antifraude et des procédures de remboursement robustes.

Comment évaluer l’experience utilisateur d’une offre de paiement fractionné ?

L’évaluation passe par des critères concrets : nombre d’étapes, clarté de l’échéancier, visibilité du coût total, notifications avant prélèvement, et capacité à gérer un retour ou un remboursement sans confusion. Un autre point clé est la gestion des incidents : message explicite en cas d’échec de paiement, options de régularisation, et délais de traitement support. Ces détails déterminent la satisfaction et le volume de litiges.

Articles liés

Fintech

Frais bancaires pour les professionnels : comment les alternatives numériques réinventent la gestion financière

En France, les frais bancaires pèsent sur la trésorerie de nombreux professionnels au quotidien : tenue de compte, cartes, virements,…

Fintech

Laser Digital, appuyée par Nomura, décroche une licence sous condition : un pas décisif vers l’innovation

Reuters a rapporté le 23 mai 2026, dans une dépêche signée Utkarsh Shetti, que Laser Digital, la filiale de Nomura…

Fintech

Banques digitales : notre comparatif complet de onze acteurs qui révolutionnent la finance

Selon l’étude Panorabanques pour Challenges, citée avec un coût moyen inférieur à 20 € par an pour les offres les…